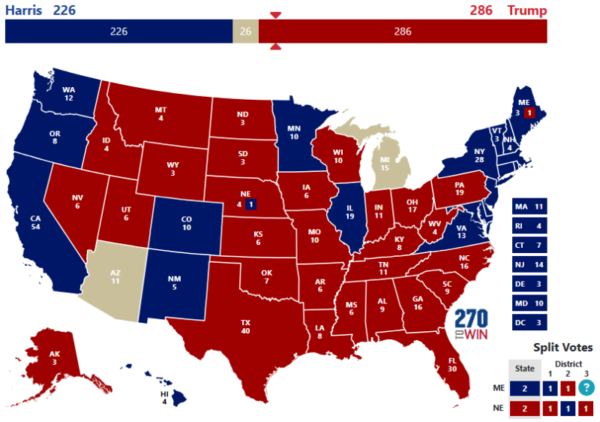

Possível vitória de Trump apoia o dólar e penaliza moedas de risco

28/10/2024A disparada do candidato Republicano, Donald Trump, nas pesquisas continua a influenciar os mercados em todo mundo.

Embora a corrida presidencial dos EUA continue acirrada, as últimas pesquisas de opinião claramente favorecem Trump. O resultado foi um aumento nos rendimentos do Tesouro dos EUA devido ao temor de um tsunami de emissão de dívida no país e uma alta do dólar. Vale a pena observar que os preços das commodities estão se mantendo muito bem, apesar da fuga para a moeda americana nos mercados financeiros, e isso pode abrir oportunidades de compra em algumas das moedas de mercados emergentes mais prejudicadas, principalmente na América Latina.

Esta semana é excepcionalmente pesada em termos de divulgações macroeconômicas. Na Zona do Euro, o PIB do terceiro trimestre (quarta-feira) e o principal relatório de inflação de outubro (quinta-feira) conduzirão as expectativas para as próximas decisões de juros do Banco Central Europeu. Nos EUA, teremos os números do PIB do terceiro trimestre (quarta-feira) e o importantíssimo relatório da folha de pagamento dos EUA de outubro (sexta-feira). Esperamos que essa enxurrada de dados fique em segundo plano, no entanto, em relação ao lote de pesquisas de intenção de voto a serem divulgadas na reta final da campanha eleitoral dos EUA.

Real (BRL)

A incerteza no cenário global manteve o real entre as piores moedas do mundo em relação ao dólar, junto à maioria das moedas emergentes. No cenário doméstico, o resultado da eleição municipal deste domingo deve ter um impacto limitado no curto prazo, embora o efeito negativo possa ser seguido no futuro. O Partido dos Trabalhadores, liderado pelo presidente Lula, não apenas saiu derrotado em São Paulo, mas em todo o Brasil, já que apenas uma capital elegeu um candidato do partido. A perda de força da ala esquerda pode criar um caminho espinhoso para as eleições presidenciais de 2026. Com a grande rejeição na maioria dos estados, espera-se que Lula acelere os gastos para recuperar o apoio público.

Enquanto isso, os mercados estarão atentos às promessas de medidas de contingenciamento programadas para novembro. Em outra nota, a redução das tensões geopolíticas pode proporcionar algum alívio ao real e aos ativos de risco em geral. Israel realizou um novo ataque ao Irã no domingo, mas evitou atingir instalações petrolíferas e nucleares, aparentemente prevenindo um cenário mais intenso de escalada.

Dólar (USD)

O dólar continua bem cotado à medida que as eleições se aproximam e os relatórios econômicos surpreendem positivamente. Trump agora possui uma vantagem relativamente saudável, segundo os modelos de probabilidades e previsões mais recentes, e está à frente nas pesquisas de opinião em cinco dos sete “estados-pêndulo”. No entanto, desaconselhamos levar muito a sério as pesquisas divulgadas recentemente e ainda estamos longe de considerar o resultado da eleição como definido, especialmente devido à imprecisão das pesquisas no passado.

Esta semana, o calendário econômico dos EUA é agitado, com o relatório de emprego JOLTs na terça-feira, o PIB do terceiro trimestre na quarta-feira, a inflação PCE na quinta-feira e o principal relatório do mercado de trabalho, o Payroll, na sexta-feira. É provável que este último seja significativamente distorcido pelos recentes furacões e pela greve em andamento da Boeing, o que deve garantir uma desaceleração na criação de empregos em outubro.

Euro (EUR)

O euro foi levemente atingido pelos dados mais fracos de atividade comercial referentes a outubro. Na melhor das hipóteses, as notícias recentes têm sido consistentes com a estagnação da economia da Zona do Euro e, na pior das hipóteses, com uma contração trimestral total do PIB. Entretanto, o alto nível de emprego e a ausência de sinais significativos de destruição de postos de trabalho podem ser suficientes para manter a Zona do Euro fora de uma recessão técnica.

Os números do PIB desta quarta-feira são importantes, embora sejam indicadores defasados que não fornecem uma leitura clara sobre o estado atual da demanda. Mais relevante será o relatório de inflação de outubro na quinta-feira, que será um insumo fundamental para a próxima decisão sobre cortes nas taxas de juros do BCE. As comunicações da presidente do BCE, Lagarde, têm sido dovish nos últimos dias e os mercados agora precificam totalmente quatro cortes de 25 pontos-base em cada uma das próximas quatro reuniões do Conselho do BCE.

Libra Esterlina (GBP)

A libra esterlina continua a atingir novas máximas devido aos dados econômicos resilientes e à dissipação progressiva das preocupações com os conflitos comerciais com o maior parceiro do Reino Unido, a União Europeia. O relatório de inflação de setembro da semana passada ficou abaixo das expectativas, mas os dados de emprego e salários de agosto e setembro permaneceram bastante fortes, enquanto o número das vendas no varejo de setembro superou as expectativas e confirmou a resiliência dos gastos domésticos.

Embora o cenário de alta para a libra permaneça intacto, em nossa opinião, vemos um aumento dos riscos de queda no curto prazo. Os dados de inflação da semana passada não só garantiram praticamente outro corte nas taxas do Banco da Inglaterra em novembro, como também aumentaram o risco de uma mudança dovish na retórica do banco. O orçamento de outubro, o primeiro do novo governo trabalhista, também pode desencadear a venda da libra.

Yuan chinês (CNY)

O yuan se manteve bem em relação a maioria das outras moedas na semana passada. Embora o CNY seja normalmente bastante resistente durante os períodos de risco, em parte devido aos esforços de intervenção das autoridades chinesas, achamos que a moeda ainda sofreria com a presidência de Trump, dada a ameaça de tarifas maciças dos EUA sobre os produtos chineses. Sem surpresa, a volatilidade implícita de um mês do yuan subiu para seu nível mais alto desde o início de 2022.

Além da eleição nos EUA, os mercados continuam concentrados nos próximos dados macroeconômicos e nos sinais de estímulo das autoridades chinesas. Nesta semana, será divulgado o primeiro lote de índices PMIs de atividade comercial, com dados do NBS na quinta-feira e do setor industrial do Caixin na sexta. Espera-se apenas um pequeno aumento, com a atividade comercial devendo permanecer em um estado terrível.