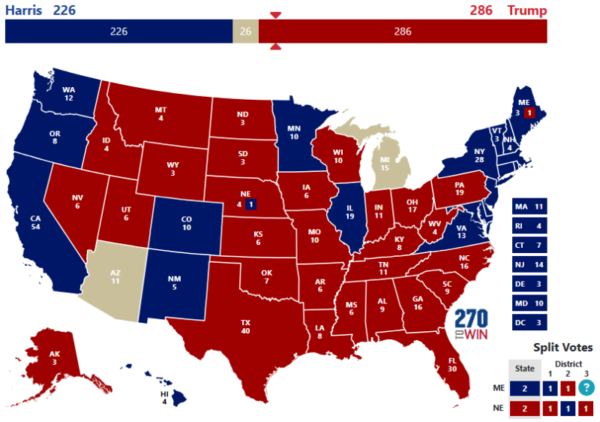

Comentários agressivos do Federal Reserve impulsionam o dólar americano

03/11/2025Tanto o padrão de votação quanto a coletiva de imprensa do presidente Powell deixaram claro que novos cortes não são necessariamente a opinião consensual do banco central. Todas as classes de ativos reagiram à surpresa da maneira tradicional: os rendimentos do Tesouro dispararam, os spreads de crédito aumentaram, as ações foram vendidas e o dólar se fortaleceu em relação a todas as principais moedas. A libra esterlina foi a grande perdedora no G10, em grande parte devido ao nervosismo contínuo antes do orçamento deste mês. Curiosamente, a maioria das principais moedas dos mercados emergentes foi vendida de forma menos agressiva do que as do G10.

Ainda não há fim à vista para a paralisação do governo dos EUA, portanto, não se espera nenhuma notícia econômica significativa dos EUA por enquanto. A única exceção será o equivalente do setor privado ao relatório de folha de pagamento, o número de empregos da ADP na quarta-feira, que receberá uma atenção incomum na ausência de notícias oficiais. O Banco da Inglaterra se reúne na quinta-feira, e as vendas no varejo da zona do euro serão divulgadas na quinta-feira. Como de costume, esses números não esclarecerão muito as tendências econômicas recentes devido à sua desatualização.

Brasil – BRL

Em dia de briga entre comprados e vendidos pela formação da ptax de outubro e em meio a relatos de fluxo de recursos externos à bolsa brasileira, o dólar terminou a sessão praticamente estável (-0,02%), cotado a R$ 5,3803. A reunião do Copom na quarta-feira é o principal destaque da agenda, com a unanimidade das expectativas apontando para a manutenção da taxa Selic em 15%. A atenção estará voltada para algum sinal de flexibilização.

A recente melhora nas expectativas de inflação e os primeiros sinais de desaceleração da atividade, no entanto, não devem ser suficientes para que o Banco Central altere sua mensagem conservadora e autorize apostas na antecipação do ciclo de cortes do juro. Na hipótese mais otimista, as projeções do mercado apontam para o começo do afrouxamento monetário em janeiro, sendo que os mais conservadores só esperam uma ação do Copom em março. Por isso, o tom do comunicado será importante.

Estados Unidos – USD

Embora o Federal Reserve tenha reduzido as taxas como esperado na semana passada e feito apenas pequenas alterações em sua declaração, que refletiu em grande parte a falta de dados econômicos, a mensagem da coletiva de imprensa de Powell foi inequivocamente hawkish. Ele deixou claro que outro corte na próxima reunião em dezembro está longe de ser uma conclusão precipitada. Outros sinais hawkish vieram no final da semana dos presidentes regionais do Federal Reserve, que assumirão uma posição de voto em 2026. Isso destaca a desconexão entre as autoridades do Fed e o mercado em relação ao momento e à magnitude de quaisquer novos cortes.

Enquanto aguardamos a reabertura do governo federal e a retomada da publicação de dados econômicos, o conflito iminente entre o governo Trump e o Federal Reserve é o que provavelmente voltará a ser o foco. Um grande destaque no ano novo será, sem dúvida, a corrida para ser nomeado o próximo presidente do Fed, uma vez que o mandato de Powell chega ao fim em maio.

Europa – EUR

Uma surpresa modestamente positiva no relatório de crescimento do PIB do terceiro trimestre da zona do euro confirmou a tendência ascendente da atividade que tem sido evidente nas últimas pesquisas de confiança empresarial. Esta notícia otimista ofuscou em grande parte o que foi uma reunião completamente sem novidades do BCE na quinta-feira, na qual Lagarde se manteve fiel ao roteiro, ao mesmo tempo em que confirmou efetivamente que o ciclo de corte de taxas chegou ao fim — o que não era novidade para os mercados.

A recente postura hawkish do Fed levou o euro para a extremidade inferior da faixa de 1,14-1,19, que mantém desde junho. Como a economia da zona do euro continua resiliente e os efeitos do enorme plano de estímulo fiscal alemão começam a ser sentidos, acreditamos que a moeda comum está se tornando uma boa opção de compra nestes níveis.

Leia aqui a Atualização semanal de Mercado completa

RELATÓRIOS ESPECIAIS

Encontre nossos relatórios especiais do mês de outubro aqui (em inglês):

1. Perspectivas Cambiais da América Latina – Outubro de 2025

2. Prévia da Reunião do FOMC de Outubro

3. Perspectivas Cambiais do G3 – Outubro de 2025

Fx Talk: O nosso podcast sobre o mercado cambial global.

Novo episódio: A guerra comercial entre EUA e China se aproxima do momento decisivo.

Neste episódio, abordamos:

1) O Fed cortará as taxas de juros novamente esta semana, apesar da paralisação do governo.

2) As negociações comerciais entre EUA e China: um acordo, um atraso ou um colapso?

3) Os PMIs do G3: o que eles nos dizem sobre o estado das principais economias?